10

服务热线

服务热线

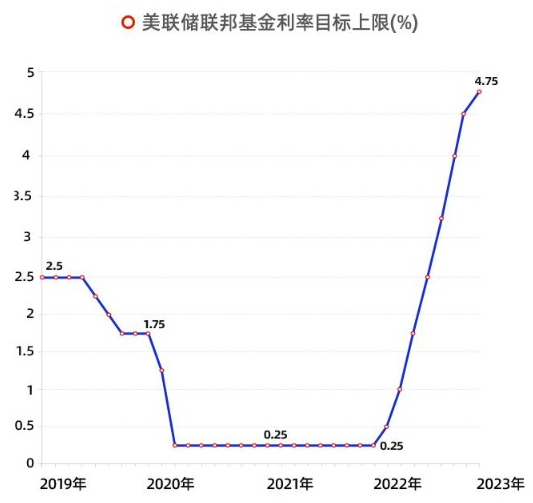

新华财经北京2月2日电(王菁)美东时间周三(2月1日),美联储宣布将联邦基金利率目标区间上调25个基点到4.50%-4.75%之间,这也是2022年3月以来的连续第八次加息,目前总加息幅度累计高达450个基点。本次加息后,联邦基金利率目标区间也来到了2007年9月以来的最高水平。

整体来看,本次加息幅度“降档”至25个基点,其影响已经基本被提前消化,由于近两个月的通胀和经济数据提升了机构对紧缩政策缓和的押注,美联储此次举措符合市场预期。

市场人士指出,美联储主席鲍威尔在讲话中继续强调“加息事业仍未完成”,但也承认在接连两次联邦公开市场委员会(FOMC)会议上放慢加息步伐,将帮助美联储更好地评估实现政策目标的情况,美联储仍将视后续的经济数据和前景来做出决策。

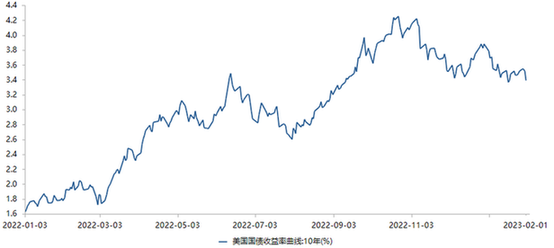

随着基准利率的不断上调,10年期美债收益率近一年来已经翻一倍,从1.7-1.8%一线,目前升至3.5-3.6%左右,在2022年10月更是一度冲至4.25%的峰值。不过,本次加息举措被投资者解读为政策缓和拐点“初见端倪”,美债市场迎来一波买入潮,美债收益率曲线陡峭化下移。

2023年首次加息符合预期 部分观点支持紧缩周期将于下半年终止

与市场预期一致,为支持充分就业和2%的长期通胀目标,美联储本次决定加息25个基点,并认为持续提高目标区间“将是适当的”,以实现足够严格的货币政策立场。同时,美联储将继续减持国债、机构债务和机构抵押贷款支持证券。除了基准利率,美联储还将储备余额利率从4.40%上调至4.65%,加息幅度同样为25个基点。

美联储在当天发表的声明中说,近期指标显示支出和生产均温和增长,就业增长强劲,通胀有所缓解,但仍处于高位。

美联储还重申,在确定未来目标区间的上调幅度时,美联储将考虑货币政策的累计收紧程度、货币政策影响经济活动和通胀的滞后程度以及经济和金融发展。

回顾来看,美联储分别在2022年6月、7月、9月和11月连续四次加息75个基点,但在12月将每次会议加息的幅度从75个基点放慢到50个基点。这意味着,此次加息25个基点的决定表明了加息速度的进一步放缓。

鲍威尔依旧认为持续加息是适当的,美联储正讨论停止加息前的剩余加息幅度,通胀形势令人鼓舞,但仍需要更多通胀下降的证据,而放缓加息步伐有助于美联储评估经济形势。

对于未来的政策走向,双线资本首席执行官、有“新债王”之称的杰弗里·冈拉克(Jeffrey Gundlach)周三表示,他预计美联储在结束紧缩周期之前还会加息一次。冈拉克说:“我有点认为他们将在今年下半年降息,但我并不真的坚定地支持这个想法。”

冈拉克还指出,鲍威尔在新闻发布会上发表了“澄清”声明,称整个曲线的实际收益率为正。冈拉克说,鲍威尔指的是美国通胀保值债券(TIPS),其收益率已经停止上升。

中信证券固定收益部研究主管王正国对新华财经表示,美联储可能已经逐渐接近加息终点,单次大幅加息的必要性或也进一步减弱,未来维持单次25BPs加息速度的可能性较大。后续需要关注美联储此轮加息的终点,如果通胀增速持续明显回落,则美联储于3月议息会议结束后停止加息的概率提升。

市场博弈心态颇为浓重 短期做陡美债收益率曲线或是较好选择

本次加息幅度放缓,一定程度上释放了中长端美债收益率压力,当日美债市场交投热情被点燃,10年期美债收益率大幅回落近10BPs,跌至3.5%关口下方。

截至2月1日尾盘,美债收益率普遍下跌,3个月期美债收益率持平报4.692%,2年期美债收益率跌9.5BPs报4.121%,3年期美债收益率跌11BPs报3.801%,5年期美债收益率跌10BPs报3.528%,10年期美债收益率跌8.2BPs报3.429%,30年期美债收益率跌6.4BPs报3.569%。

目前市场博弈心态颇为浓重,预期不断反复使得美元资产波动幅度较大。

中金公司固定收益研究团队负责人、董事总经理陈健恒对新华财经表示:“美联储加息和鲍威尔的发言总体说是中规中矩的,没有太出格的言论,压制通胀的决心也是延续此前基调的。但在市场看来,这反倒是一种缓和的信号。尤其是鲍威尔提到‘如果经济表现符合预期,预计2023年不会降息。’鲍威尔想表达不会降息,但市场解读为可能会降息的预期。因此,引发了美债利率和美元指数继续回落。”

“此前市场风险偏好从去年11月份以来持续提高,海外这边主要就是市场预期美国通胀回落、加息放缓,因此10年期美债收益率和美元指数一路下行,以此来赌一种‘困境反转’。”陈健恒称。

中信证券观点则指出,鲍威尔讲话并无更严厉措辞,总体中性偏缓和,但仍保留政策变化的灵活性。灵活的前瞻性指引并不具有指示意义,未来政策走势仍需关注数据,短期CPI数据更加重要,但2023年全年美国宏观数据的焦点在就业市场。

该机构进一步表示,美联储加息终点或已临近,预计将在3月或5月的议息会议上最后一次加息,预计暂停加息兑现前市场仍将总体乐观,但暂停加息兑现后需关注交易向“衰退”转变的风险。交易策略方面,该机构建议“短期做陡美债利率曲线或是较好选择”。

平安证券首席经济学家钟正生也预计称,“衰退”仍是债市的主要关注点,货币政策的影响会相对弱化。未来一段时间,10年期美债收益率“易下难上”。

编辑:穆皓

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。

北京农商银行©版权所有 本网站支持IPv6